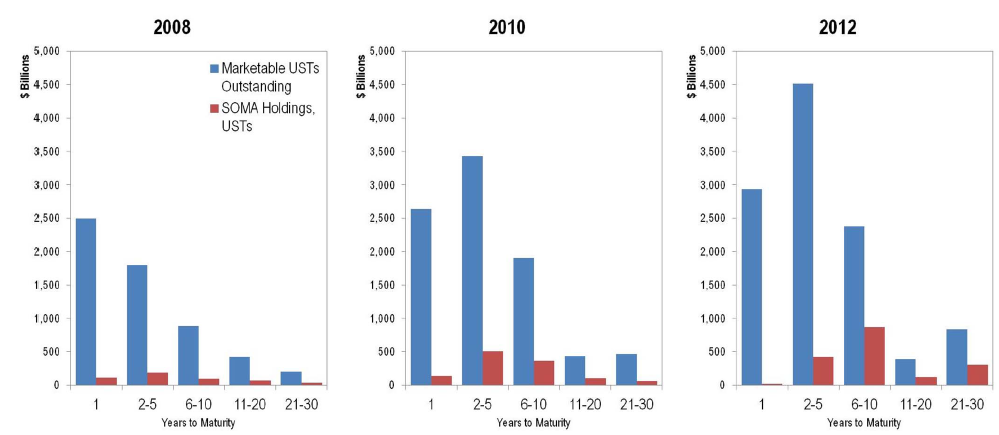

Dat Amerika 'valsspeelt' door tekorten te financieren via de geldpers van de centrale bank wisten we al langer, maar daardoor zijn de bevindingen uit dit rapport niet minder schokkend. De Federal Reserve bezit inmiddels ongeveer $300 miljard aan langlopende staatsobligaties, de zogeheten Treasuries met een looptijd van meer dan 21 jaar. Onderstaande grafieken laten zien hoeveel staatsobligaties de Federal Reserve inmiddels gekocht heeft, gesorteerd naar looptijd. De blauwe balkjes geven weer hoeveel schuldpapieren de Amerikaanse overheid heeft uitstaan, terwijl de rode balkjes laten zien welk gedeelte daarvan inmiddels in handen is van de centrale bank.

Fed koopt meer staatsobligaties

De grafiek laat zien dat de totale staatsschuld tussen 2008 en 2012 sterk is toegenomen, maar dat het percentage dat geparkeerd is bij de Federal Reserve naar verhouding minstens zo snel is toegenomen. De centrale bank heeft steeds meer obligaties met een langere looptijd gekocht, wat mogelijk is gemaakt dankzij QE2, QE4 en Operation Twist. Alleen laatstgenoemde was een gesteriliseerde operatie, wat wil zeggen dat de Fed aankopen van langlopende Treasuries compenseerde met verkopen van kortlopende schuldpapieren.

Totaal uitstaande staatsobligaties (blauw) en het aandeel van de Fed (rood)

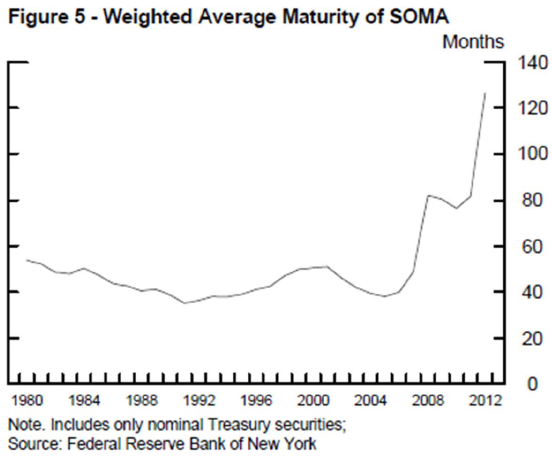

Lange rente omlaag

De tweede grafiek laat zien dat de staatsobligaties op de balans van de Fed gemiddeld een steeds langere looptijd hebben gekregen. Vanaf 1980 tot en met 2006 schommelde dat nog tussen de 40 en 60 maanden, maar na het uitbreken van de financiële crisis liep dat gemiddelde als gevolg van de monetaire stimuleringsprogramma's op naar meer dan 120 maanden in 2012. Van alle 10 jaars Treasuries die de Amerikaanse overheid heeft uitstaan is inmiddels 29% in handen van de eigen centrale bank. Door massaal staatsobligaties met een lange looptijd te kopen weet de Federal Reserve de lange rente omlaag te drukken en daarmee ook de financieringskosten van de Amerikaanse staatsschuld. Bijkomend voordeel is dat de lage rente het goedkoper maakt voor burgers en bedrijven om geld te lenen. Onlangs zakte de hypotheekrente in de VS al naar een dieptepunt, een neveneffect van het stimuleringsbeleid van de Federal Reserve.

Gemiddelde looptijd van Treasuries op balans Federal Reserve blijft oplopen

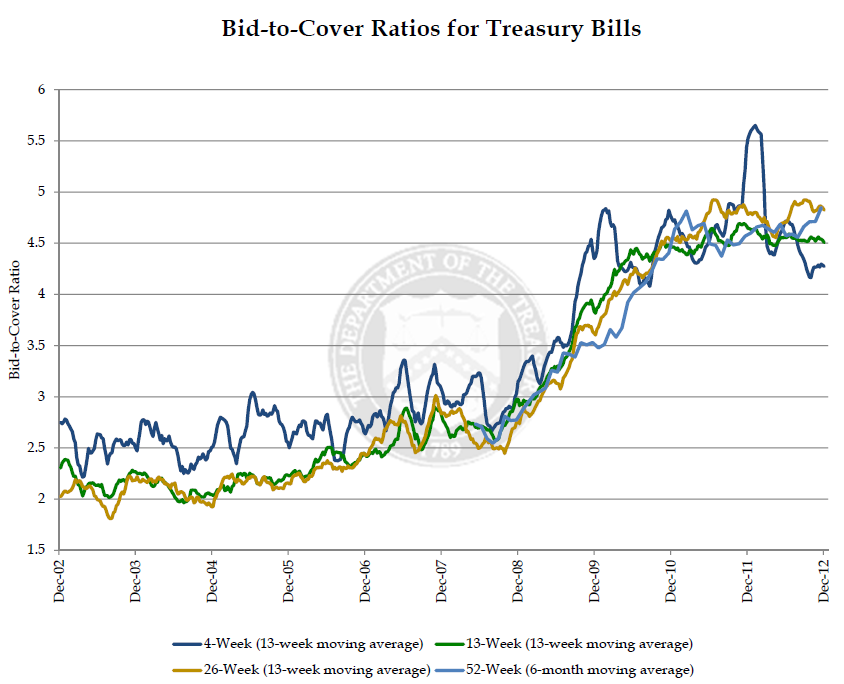

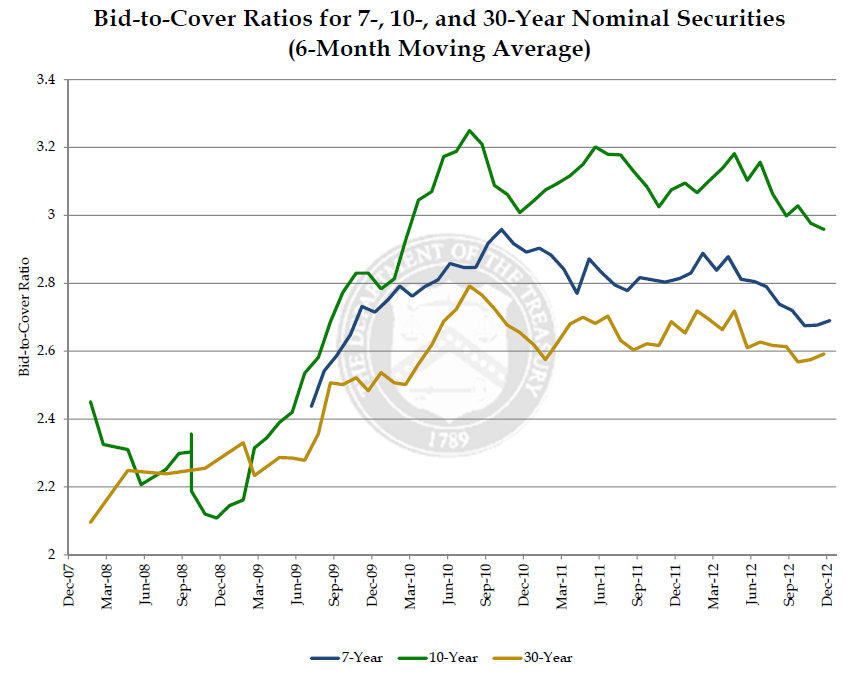

Vraag naar Treasuries blijft sterk

De vraag naar Amerikaanse staatsobligaties is nog steeds groot, zo blijkt uit de bid-to-cover ratio. Dat is de verhouding tussen de omvang van de nieuwe obligaties en de hoeveelheid inschrijvingen daarop. Is de bid-to-cover ratio bijvoorbeeld 2, dan heeft de financiële markt 2x zoveel dollars beschikbaar om staatsobligaties te kopen als wat er feitelijk gevraagd wordt. Een hogere bid-to-cover geeft aan dat er meer kopers dan verkopers zijn op de veiling. Dat drukt de rente, omdat de potentiële kopers van de staatsleningen tegen elkaar gaan opbieden. Onderstaande grafieken laten zien dat de VS onder de huidige omstandigheden geen enkele moeite heeft om nieuwe staatsobligaties uit te geven.

Bid-to-cover bij kortlopende T-Bills

Bid-to-cover bij langlopende Treasuries

Buitenlandse steun valt weg…

Vanuit het buitenland was er altijd ook veel vraag naar Amerikaanse staatsobligaties, omdat deze als geheel veilig geachte reserve op de balans van banken geplaatst kunnen worden. Landen met een exportoverschot richting de VS verzamelen steeds meer dollars, die ze het liefst productief aanwenden. Jarenlang was het voor Europese landen en voor de BRIC-landen logisch om deze dollars direct weer uit te lenen aan de Amerikaanse overheid, in ruil voor staatsobligaties die tevens een rentevergoeding geven. Zo blijven diezelfde dollars circuleren en kan slaagt Amerika erin haar inflatie grotendeels te exporteren naar het buitenland.

De VS heeft een chronisch tekort op haar handelsbalans en sinds het uitbreken van de financiële crisis heeft ook de begroting een flinke klap gekregen. Al vier jaar op rij heeft de Amerikaanse overheid een tekort van meer dan $1 biljoen en om dat te dichten roept het sinds 2008 ook de hulp in van de Federal Reserve. Dat tot ongenoegen van de exporterende landen, want die zien hun claims op de VS (Treasuries) steeds minder waard worden. Waar zij goederen en diensten moesten leveren om de dollars te verdienen drukt de Amerikaanse centrale bank ze uit het niets bij. Het is dan ook niet verwonderlijk dat de vraag naar Amerikaans schuldpapier vanuit het buitenland sinds 2009 bijna gehalveerd is. Onderstaande grafieken uit het rapport laten dat zien.

Buitenlandse vraag naar Treasuries zakte van $180 naar minder dan $80 miljard in dertig maand tijd

De buitenlandse vraag naar kortlopende schuldpapieren (T-Bills) zakte van 18% naar 10% van het totaal

Stijgende rente en dalende tekorten

Als we verder kijken in het rapport van het Office of Debt Management, dan zien we nog meer opzienbarende grafieken. Vooral als het gaat om de vooruitzichten voor de toekomst. Onderstaande grafieken uit het rapport laten zien dat men rekening houdt met een stijgende rente, die al vanaf 2014 ingezet zal worden. Is de rente op Amerikaanse 10 jaars leningen nu nog ongeveer 2%, in 2022 zou dat 3,8% moeten zijn. De stijging van de rente in de komende jaren ligt niet echt voor de hand, gezien het beleid van de Federal Reserve erop gericht is de rente nog tot ver in 2015 laag te houden. Ook is het niet waarschijnlijk dat de Federal Reserve binnenkort gaat stoppen met de aankopen van staatsobligaties, waardoor de rente onder druk blijft staan.

Een stijging van de rente is simpelweg de doodssteek voor een met schulden overladen economie. Stel dat de rente in de VS de komende jaren met 2 procentpunt gaat stijgen, dan zou dat betekenen dat alle Amerikanen met een hypotheek met variabele rente veel hogere maandlasten te verwerken krijgen. Dat gaat ten koste van het vrij besteedbare inkomen en daarmee de consumptie. Minder consumptie betekent ook minder economische activiteit en dus minder belastinginkomsten. Tegelijkertijd stijgende financieringskosten van de staatsschuld. Kortom: ik acht het onwaarschijnlijk dat de lange rente in de VS de komende jaren zal gaan stijgen.

De verwachting voor de rente tot 2022

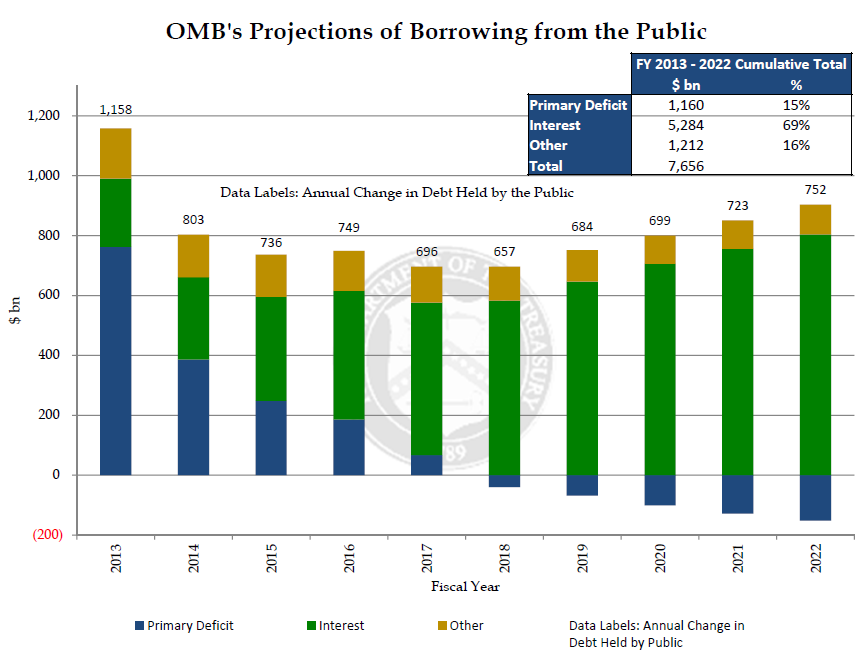

Men gaat uit van een substantiele daling van het begrotingstekort vanaf 2014