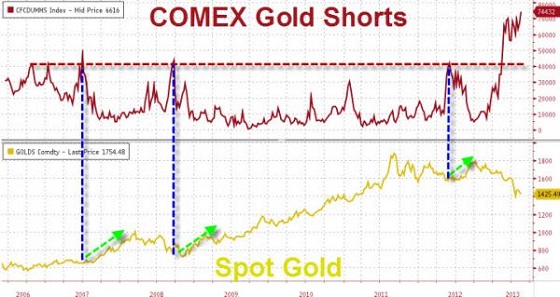

Onderstaande grafiek laat zien dat de papieren goudmarkt een leverage heeft van meer dan 55x. Dat wil zeggen dat er voor elke troy ounce fysiek goud meer dan 55 claims op een troy ounce goud circuleren. Sinds 2003 is de hefboomwerking op de papieren goudmarkt niet zo groot geweest als nu, zoals de zwarte lijn op onderstaande grafiek laat zien. De zwarte lijn geeft de verhouding weer tussen het aantal openstaande goudcontracten op de COMEX (de eerste blauwe lijn) en de hoeveel fysiek goud die aanwezig is bij de banken die aangesloten zijn bij de COMEX (tweede blauwe lijn).

Steeds meer leverage in de papieren goudmarkt, klik voor een grotere versie (Bron: Sharelynx)

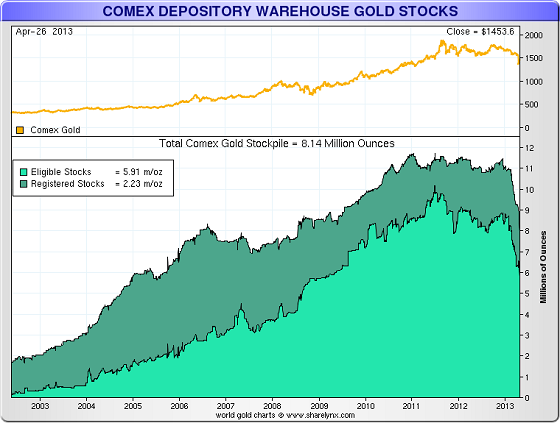

Zoals u kunt zien is er dit jaar heel veel goud weggehaald uit de COMEX. In een paar maanden tijd kromp de totale voorraad fysiek goud van ongeveer 3 miljoen naar minder dan 1 miljoen troy ounce. Ondertussen bleef de handel in goudcontracten (Open Interest) ongeveer op hetzelfde niveau. Men verhandelde nog steeds evenveel claimbewijzen op goud, terwijl 2/3 deel van het fysieke onderpand via de achterdeur uit de COMEX werd weggehaald. Het goud is opgehaald door de eigenaren, die het ter beschikking hadden gesteld aan de banken die zijn aangesloten bij de COMEX.

Goud in veilige handen

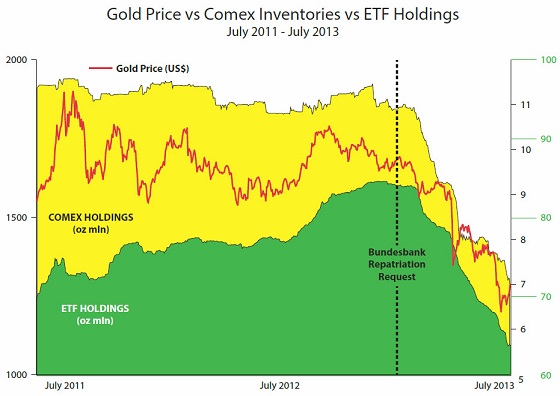

We zien dit jaar een belangrijke verschuiving in de goudmarkt. Sinds de grote prijsdaling van april is er al veel fysiek goud weggehaald uit het GLD en uit de COMEX. Het GLD is een ETF dat beleggers blootstelling geeft aan de goudprijs, maar waarmee ze geen aanspraak kunnen maken op fysieke uitlevering. Op de COMEX is het voor alle deelnemers wel mogelijk om fysieke uitlevering te vragen, maar daar zijn kosten en administratieve beperkingen aan verbonden. Ook is er maar voor minder dan 2% van alle uitstaande goudcontracten fysieke uitlevering mogelijk, gezien de hefboom van meer dan 55x.

Fractioneel goud

Iedereen weet inmiddels dat banken met een fractioneel systeem werken, omdat hun eigen vermogen maar een fractie is van de totale verplichtingen. In de goudmarkt is dat niet anders, want op de COMEX wordt er ook veel meer goud op papier verhandeld dan er fysiek aanwezig is. Dat betekent dat een papieren claim op goud vooral een claim is, één die gedekt wordt met heel weinig goud.