De hoofdredacteur van Marketupdate werd onlangs door Edelmetaal-info geïnterviewd over de toekomst van het monetaire systeem en de transitie richting een multipolaire wereld. Wat betekent dit voor het dollarsysteem, voor de euro en voor goud?

Denk je dat het huidige monetaire systeem zoals we dat nu kennen in een revolutionaire omwenteling zal hervormen, of acht je de kans dat deze omwenteling met ‘pais en vree’ gaat?

De dollar werd de wereldreservemunt in een tijdperk waarin de Verenigde Staten de onbetwiste wereldmacht was. Vandaag de dag is de VS nog steeds een wereldmacht, maar die macht wordt aan alle kanten uitgedaagd. Het Euraziatische continent heeft in economisch, militair en technologisch opzicht een grote inhaalslag gemaakt. Aangezien de meeste mensen op dit continent wonen lijkt het logisch dat het economische zwaartepunt op termijn van het Amerikaanse naar het Euraziatische continent zal verschuiven.

Deze verschuiving zal niet zonder slag of stoot gaan, omdat een groot deel van de wereld nog steeds vastgeketend zit aan de Amerikaanse dollar. Dat is na de Tweede Wereldoorlog zo gegroeid als gevolg van Bretton Woods in 1944 en de deal die Kissinger in 1973 sloot met Saoedi-Arabië. Vlak na de Tweede Wereldoorlog accepteerde de rest van de wereld de dollar als wereldmunt vanwege de kracht van de Amerikaanse economie en de enorme goudvoorraad van meer dan 24.000 ton. Dat ging goed tot aan de jaren zestig, toen de rest van de wereld uit angst voor meer inflatie de overgewaardeerde dollar wilde inruilen voor goud.

Het monetaire systeem leek in 1971 vast te lopen, toen Nixon de koppeling tussen de dollar en goud losliet. Maar door een meesterzet van Kissinger kreeg de dollar een nieuw fundament, namelijk olie. Was de dollar tot 1971 nog gedekt door het Amerikaanse goud, vanaf 1973 werd de dollar gedekt door de enorme olievoorraden van Saoedi-Arabië. Het dollarsysteem was gered en iedereen schikte zich weer in de ondergeschikte rol ten opzichte van de wereldleider, de Verenigde Staten.

Spoelen we de tijd door naar vandaag, dan zien we dat de wereld aanzienlijk veranderd is. In 1989 viel de scheidingslijn tussen Oost en West-Europa weg en in 1999 lanceerden twaalf Europese landen een eigen valuta voor onderlinge handel. Daardoor werd de dollar voor het Europese continent al minder belangrijk. Zie ook de volgende kaart uit een rapport van de Bank for International Settlements (BIS).

Eurozone heeft bijna geen dollarreserves (Bron: BIS)

De laatste jaren stimuleren opkomende machten als China en Rusland het gebruik van de eigen valuta in internationale handel. Inmiddels bouwen zij hun dollarreserves verder af. Ook voegen deze landen goud aan hun reserves toe, omdat hun goudvoorraden nog relatief klein zijn in verhouding tot hun economische macht.

Het feit dat centrale banken wereldwijd hun dollarreserves afbouwen (inclusief Saoedi-Arabië) en goud kopen suggereert dat er al een geleidelijke transitie gaande is van dollarreserves richting goud. Ook de goudverkopen door verschillende Europese centrale banken zijn naar mijn mening onderdeel van deze wereldwijde herverdeling van de goudvoorraden. Europese landen hadden in verhouding tot de rest van de wereld teveel goud. Om draagvlak te creëren voor goud als belangrijkste monetaire reserve moesten ook Rusland en China voorzien worden van edelmetaal. Zo

verkocht Nederland in 1992 goud aan de Chinezen.

Terugkomend op de vraagstelling: Het is niet te verwachten dat de Verenigde Staten hun exorbitante privilege zonder slag of stoot zullen opgeven. De dollar heeft waarde, omdat andere landen dollarreserves verzamelen. Ze verzamelen dollarreserves, omdat deze gebruikt kunnen worden om olie en andere grondstoffen te importeren. Zo lang olieproducerende landen hun product in dollars afrekenen blijft er dus veel vraag naar deze valuta.

Iedere poging om de petrodollar te ondermijnen worden door de Verenigde Staten beantwoordt met militair ingrijpen. De Irakese leider Saddam Hussein wilde olie in euro's verhandelen en moest dat met de dood bekopen. De Libische leider Muammar Gaddafi wilde olie in goud te verhandelen en we weten allemaal hoe dat is afgelopen. In beide landen heerst nu chaos, omdat er geen legitieme regering is die de situatie onder controle kan houden.

Pas als grote landen zich tegen het dollarsysteem keren komt de transitie in een stroomversnelling. Iran heeft al een aanzet gegeven door olie alleen maar in euro's te verhandelen, terwijl Rusland deze optie nog steeds open houdt. Het zou mij niet verbazen als Rusland op een dag het voorbeeld van Iran volgt en haar olie en gas ook in euro's verhandelt. Daarmee

verschuift het zwaartepunt op het Euraziatische continent van dollars naar euro's.

In 2010 heeft Poetin al eens

gezegd dat Rusland op een dag bij de euro komt. In een interview eerder dit jaar bevestigde hij dat een euro een stabiele munt is, ondanks alle economische en politieke uitdagingen waar Europese landen voor staan. Medvedev zei in 2012 dat hij de euro

verwelkomt als nieuwe wereldmunt.

En wat denk je van de SDR?

Vanuit de Amerikaanse hoek wordt met enige regelmaat de 'Special Drawing Rights' (SDR) van het IMF naar voren geschoven, maar daar is in de rest van de wereld amper draagvlak voor. De toetreding van de Chinese yuan tot het valutamandje is meer symbolisch van aard, gezien de geringe weging van

10,92%. De rest van de wereld ziet de SDR vooral als een verlengstuk van het dollarsysteem, voortgebracht door een Amerikaans instituut als het IMF. Daar heeft econoom John Exter in 1973 een zeer interessant stuk over geschreven, dat we op Marketupdate

vertaald hebben.

Het feit dat centrale banken van China, Rusland, Saoedi-Arabië en de ECB allemaal minder dan twee procent van hun reserves in de vorm van SDR bewaren suggereert dat er amper draagvlak is voor een nieuwe standaard die gebaseerd is op ongedekt fiatgeld en die geen enkele discipline vereist. Een veel groter deel van de reserves van centrale banken zit in goud. Het lijkt dus veel logischer om daar iets mee te doen.

Zal goud, een andere asset of Bitcoin een rol in een nieuw toekomstig monetair systeem kunnen spelen? Enerzijds als betaalmiddel, anderzijds als dekking?

Geen enkele centrale bank heeft haar munt vandaag de dag nog direct gekoppeld aan goud. De kans dat het edelmetaal weer zal terugkeren als betaalmiddel is ook zeer klein, vanwege het gemak van elektronische betaalmiddelen en papiergeld. Wat ik verwacht is dat het internationale monetaire systeem zich op termijn zal aanpassen aan de multipolaire wereld, wat betekent dat de dominante rol van de dollar plaats zal maken voor een wereld waarin verschillende handelsmunten (dollar, euro, yuan, roebel) naast elkaar bestaan en waarin het verzamelen van enorme valutareserves verleden tijd is. Zo heeft China sinds 2014 al een

kwart van haar valutareserves afgebouwd.

Op dit moment speelt goud geen significante rol als monetaire reserve, omdat het door de lage goudprijs nooit voor dit doeleinde gebruikt zal worden. Willen landen hun overschotten en tekorten op de handelsbalans in de toekomst weer met goud vereffenen, dan vereist dat een goudprijs die vele malen hoger is dan nu. Daar is in de jaren zeventig regelmatig over

gesproken door verschillende centrale bankiers, maar zover is het nog nooit gekomen.

Mijn verwachting is dat de Bitcoin geen rol van betekenis zal spelen in het internationale monetaire systeem. Daarvoor is het draagvlak nog te klein en het risico te groot. Maar de blockchain technologie achter Bitcoin is zeker interessant, bijvoorbeeld voor de ontwikkeling van een nieuw elektronisch betalingssysteem, waarmee mensen zonder tussenkomst van banken kunnen betalen.

Een decentraal betalingssysteem dat in theorie geen banken meer nodig heeft klinkt als een utopie, omdat het betalingsverkeer niet ontregeld kan worden door het omvallen van een bank. Maar er komen wel wat uitdagingen bij kijken om een dergelijk elektronisch geldsysteem op basis van blockchain uit te rollen. Is de technologie in staat om dagelijks miljoenen betalingen te verwerken en te verifiëren? En waar bewaar je dit virtuele geld? Doe je dat op je eigen computer of parkeer je deze toch weer bij een bank? En wie krijgt er controle over de geldcreatie?

Als betaalmiddel heeft Bitcoin (en de technologie erachter) zeker potentie, maar voordat het zover is moet er een breed draagvlak komen. Dat lijkt haast ondenkbaar zonder het initiatief van

centrale banken, die de controle hebben over het fiatgeld dat iedereen vandaag de dag gebruikt.

Momenteel zie je dat er in veel landen wordt gedacht over het afschaffen van contant geld, hetzij de grote coupures, hetzij het systeem "contant geld”. Werkt dit de gang naar goud in de hand? Denk je dat het niet bij “denken” blijft?

Contant geld is een middel om je vermogen buiten het financiële systeem te bewaren. Het is een manier om te ontsnappen aan financiële repressie, maar slechts tot beperkte hoogte. We hebben in India gezien dat ook het bezitten van grote hoeveelheden bankbiljetten niet zonder risico is. Wanneer de overheid meer beperkingen oplegt aan het gebruik van contant geld wordt het ook minder aantrekkelijk om grote hoeveelheden contant geld te bezitten. In Nederland moest je na de Tweede Wereldoorlog al je bankbiljetten inleveren tijdens de grote

geldzuivering van Lieftinck.

Met contant geld heb je de overheid en de centrale bank als tegenpartij risico, want het geld heeft alleen waarde zolang zij zeggen dat het waarde heeft. Dat is anders met fysiek goud, dat haar waarde ontleent aan het feit dat de overgrote meerderheid van de wereldbevolking het ook wil hebben. In een vertrouwenscrisis is goud dus de meest veilige haven voor je vermogen, omdat het geen tegenpartij risico kent.

Steeds meer mensen worden hiervan bewust en besluiten daarom een deel van hun vermogen in goud om te zetten. Maar we moeten niet vergeten dat het overgrote deel van de bevolking waarschijnlijk helemaal geen stappen zal ondernemen om geld uit het financiële systeem te halen. Die zullen compleet verrast worden door een zogeheten

banking holiday of een herwaardering van goud.

Waar je eigen geld opslaan? Op de bank? Als edelmetaal? Als bitcoin? Of als….

Dat moet iedereen uiteindelijk voor zichzelf bepalen. Als je weinig vermogen hebt, dan volstaat een spaarrekening en een kleine buffer in contant geld. Heb je iets meer vermogen en wil je dat voor de langere termijn opzij leggen, dan kan het geen kwaad om een deel van je vermogen in edelmetalen te bewaren. Of je dat thuis of bij een derde partij wilt bewaren, dat is een keuze die iedereen voor zichzelf moet maken. Ook zou je een deel van je vermogen in de vorm van aandelen of vreemde valuta kunnen bewaren.

De rente is nu weer enigszins stijgende: is dit een korte termijn stuip of zal de rente inderdaad doorstijgen. Zal dat in Europa anders zijn dan in bijvoorbeeld de VS?

Dat is lastig te voorspellen, omdat er tal van factoren zijn die de rente beïnvloeden. Sinds de verkiezing van Trump in de Verenigde Staten is de rente sterk gestegen, omdat beleggers rekening houden met een hogere inflatie. Daarom geven ze momenteel de voorkeur aan aandelen boven defensieve beleggingen als obligaties en goud. Dat is mogelijk ook de reden waarom de goudprijs na de verkiezingen gedaald is. Beleggingsfondsen stappen eruit, terwijl particulieren het goud op dat soort momenten juist

wel weten te vinden.

Hoe de rente zich in de VS en in Europa zal ontwikkelen is voor een deel afhankelijk van het monetaire beleid van centrale banken. Bouwt de ECB het stimuleringsprogramma verder af, dan zal ook de rente in de Eurozone stijgen. Ook kan de rente in de Eurozone verder oplopen als gevolg van politieke onzekerheid. In verschillende landen worden volgend jaar nieuwe verkiezingen gehouden en de extreme partijen staan in verschillende landen op grote voorsprong.

Op Marketupdate vinden we naast geld en goud gerelateerde artikelen ook meer geopolitieke. Hoe zie je de verhoudingen tussen de VS- China - Rusland - Europa? Welke ontwikkelingen zie je op korte en/of lange termijn. Hebben deze ook invloed op goud?

Zoals ik eerder al zei zien we een verschuiving richting een multipolaire wereld, waarin opkomende grootmachten als China en Rusland zich vaker zullen verzetten tegen het Amerikaanse beleid. Een goed voorbeeld daarvan is Syrië, waar de Amerikanen een

'regime change' in gang probeerden te zetten met de bewapening van 'gematigde rebellen'. Had Rusland niet ingegrepen, dan was de chaos in Syrië nu waarschijnlijk veel groter geweest. Op militair gebied wordt er voor het eerst in lange tijd weer tegengas gegeven aan de VS, dat lijkt mij een gezonde ontwikkeling.

Op economisch gebied zien we dat de macht richting het Euraziatische continent verschuift. De succesvolle oprichting van de Asian Infrastructure Investment Bank (AIIB) en de nieuwe investeringen in de 'Silk Road' laten zien dat China verdere economische integratie wil met Rusland en de Europa. Ook op andere gebieden hebben China en Rusland laten weten dat ze meer willen samenwerken, zelfs op diplomatiek gebied.

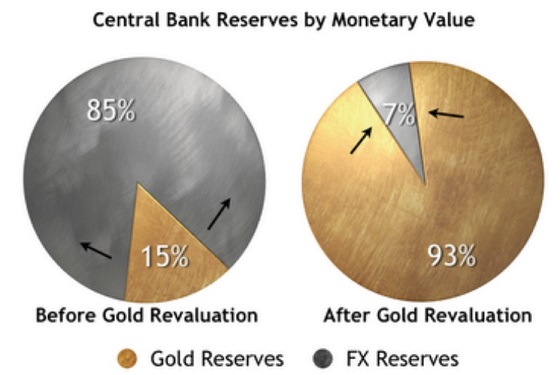

Ook op economisch gebied zitten deze landen op één lijn, door hun goudvoorraad uit te breiden en tegen de marktwaarde op de balans te zetten. Daarmee volgen deze landen het voorbeeld van de Eurozone, dat eveneens haar goudvoorraad naar de marktprijs waardeert. Dit zou je kunnen interpreteren als een voorbereiding op een reset van het monetaire systeem, waarin het zwaartepunt verschuift van valutareserves naar goudreserves.

en goud (zwart)")