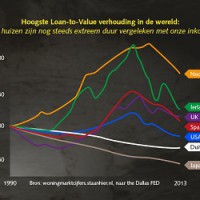

Huishoudens zouden meer buffers moeten aanhouden en daarom moet de leencapaciteit verder worden teruggebracht. Dat zei Klaas Knot, president van De Nederlandsche Bank, afgelopen zondag in een interview bij Buitenhof. Om de enorme private schulden omlaag te brengen pleit de centraal bankier voor het geleidelijk afbouwen van de hypotheekrenteaftrek. Hij merkt op dat de hypotheekschuld in Nederland niet meer stijgt, maar dat deze in internationaal perspectief nog steeds hoog is.

Ook moet de maximale leencapaciteit volgens hem verder worden teruggebracht tot maximaal 90% van de waarde van het huis. Op die manier dwing je huishoudens een buffer op te bouwen die heb kan beschermen in slechte tijden. Ondertussen moet er ook aan de aanbodzijde van de markt iets worden gedaan. Zo pleitte Klaas Knot voor de bouw van meer woningen om de krapte op de woningmarkt te verminderen. In stedelijke gebieden is een schaarste aan woningen, wat de prijzen opdrijft.

Klaas Knot: “Wij vragen overal in de economie om buffers. De wereld is nou eenmaal onzeker en aan de bronnen van de onzekerheid kunnen we weinig doen. Maar we kunnen wel vragen aan economische partijen om weerbaar te zijn. Dat betekent buffers in de overheidsfinanciën, buffers bij de banken… Waarom vragen we niet om een klein buffertje bij de huishoudens, wat in potentie toch een kwetsbare groep is?”

'Wij vragen overal in de economie om buffers – waarom vragen we dan niet om kleine buffers bij de huishoudens?' Klaas Knot, president @DNB_NL, in #buitenhof: pic.twitter.com/pXO8pmoIvD

— Buitenhof (@Buitenhoftv) January 27, 2019

‘Vrees voor nieuwe recessie is voorbarig’

Volgens Klaas Knot is de vrees voor een nieuwe recessie op dit moment nog wat voorbarig. Hij ziet wel ‘externe risico’s’ zoals de Brexit, de begrotingsproblematiek in Italië en het handelsconflict tussen de Verenigde Staten en China. De problemen met banken in de zuidelijke landen is volgens de centraal bankier voornamelijk het gevolg van de zwakkere economische situatie in die landen.

Daarnaast speelt ook mee dat er in sommige landen nog steeds een cultuur van relatiebankieren bestaat, waarbij banken in lokale gemeenschappen soms te makkelijk leningen verstrekken. Door schaalvergroting in de bankensector is die cultuur in Nederland verdwenen, maar in een aantal andere Europese landen nog niet. Het zijn dan ook vooral de middelgrote en kleine banken waar de grootste problemen zitten, aldus Klaas Knot.

Volg Marketupdate nu ook via Telegram

| Waardeert u de artikelen en analyses op onze site, steun ons dan met een eenmalige of periodieke donatie. Met uw donatie kunnen we mooie artikelen blijven schrijven en worden we minder afhankelijk van inkomsten uit advertenties. Klik hier om te doneren! |

|---|