De nieuwe Japanse premier Shinzo Abe heeft een nieuw stimuleringsprogramma van ¥10 biljoen aangekondigd, dat volgens hem nodig is om de economie uit het slop te trekken. De overheid zou dit bedrag (omgerekend bijna €90 miljard) volgens de premier vooral moeten investeren in infrastructuur. Met dit stimuleringsprogramma overschrijdt de premier het uitgavenplafond dat door zijn voorganger Noda in het leven werd geroepen.

Woensdag kondigde de premier het stimuleringsplan aan dat economische groei zou moeten genereren. “Vanuit een macro-economisch perspectief bezien is er waarschijnlijk ongeveer ¥10 biljoen nodig”, zo verklaarde de premier op woensdag. Met omgerekend €89 miljard aan extra overheidsbestedingen komt Abe zijn verkiezingsbelofte na en distantieert hij zich van het beleid van zijn voorganger Noda. Die gaf in augustus nog goedkeuring aan het plan op om de komende drie jaar niet meer dan ¥44 biljoen per jaar aan nieuwe staatsobligaties uit te schrijven. Vanaf het fiscale jaar 2013 zou de overheid volgens dit plan niet meer schulden mogen maken dan in het fiscale jaar 2012.

Die administratieve beperking op de begroting, enigzins vergelijkbaar met het schuldenplafond in Amerika, moet het veld ruimen als Shinzo Abe zijn stimuleringsplannen wil doorvoeren. De jaarlijkse begroting, die volgens zijn voorganger Noda niet groter mocht worden dan ¥71 biljoen, zal door de nieuwe premier waarschijnlijk verder opgerekt worden.

Shinzo Abe heeft de centrale bank van Japan onder druk gezet om een soepeler monetair beleid te voeren, waardoor extra overheidsstimulering en schulduitgifte mogelijk is. De Bank of Japan zal donderdag de uitkomst doorgeven van een tweedaagse beleidsvergadering, een gebeurtenis die door de Japanse media op de voet wordt gevolgd.

De extra ¥10 biljoen aan uitgaven voor infrastructuur en rampenbestrijding zal voor bijna de helft ‘gefinancierd’ worden door een overschot in het vorige fiscale jaar, de andere helft moet bijgeleend worden door middel van de uitgifte van nieuwe staatsobligaties. De Japanse staatsschuld is in omvang meer dan twee keer zo groot als het BBP van het land, met afstand de hoogste schuldquote van alle geïndustrialiseerde landen. De extreem hoge staatsschuld heeft totnogtoe niet voor problemen gezorgd, omdat de binnenlandse vraag naar het schuldpapier nog steeds groot is. Japanners sparen veel in staatsobligaties van hun eigen overheid, waardoor het land relatief weinig extee schuldeisers heeft. Dat is ook één van de redenen waarom er in de wereld relatief weinig gesproken wordt over het Japanse schuldenprobleem.

Financieringsprobleem

De Japanse overheid slaagt er nog steeds in de tekorten te financieren met het spaargeld van haar eigen burgers, maar er zijn ontwikkelingen gaande die vroeg of laat problemen kunnen opleveren. Als eerste is er de vergrijzing, een demografisch probleem dat ook effect zal hebben op de pensioenfondsen. Die fondsen zullen vroeg of laat bezittingen moeten verkopen, zodra het punt bereikt wordt waarop er pensioenuitkeringen zijn dan inkomsten. Dat betekent dat er ook dat er minder staatsobligaties gekocht zullen worden door pensioenfondsen.

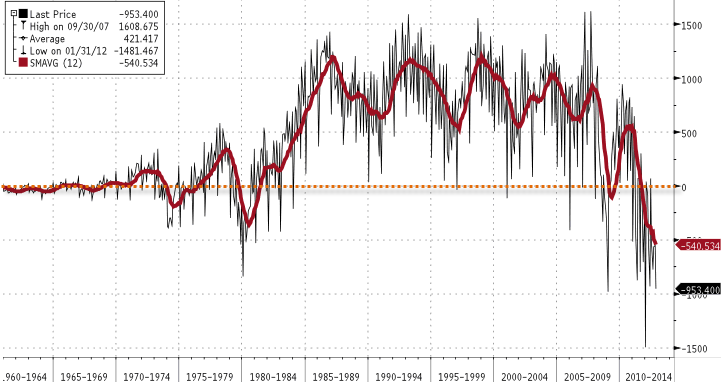

Een andere ontwikkeling die zorgen baart is de handelsbalans van Japan. Was het land van 1981 tot en met 2008 nog een netto exporteur, sindsdien is Japan omgeschakeld naar een importeconomie. De verzwakte handelsbalans betekent dat het land meer geld moet lenen om zijn import te kunnen betalen. Onderstaande grafiek laat zien dat de handelsbalans het afgelopen jaar sterk verslechterd is. Financiële markten prijzen het ‘inflatiegevaar’ van de nieuwe politieke koers in, want de rente op 10 jaars staatsobligaties is de laatste dagen weer wat aan het stijgen. Inmiddels is de rente op deze obligaties door het 100-daags gemiddelde heen gebroken. Over de langere termijn bezien kunnen we nu nog niet spreken van een trendbreuk, de rente was een jaar geleden nog beduidend hoger dan nu.

Japan is geen exportland meer (Afbeelding van Bloomberg, via Zero Hedge)

Rente Japanse staatsobligaties loopt laatste dagen weer iets op (Afbeelding van Bloomberg, via Zero Hedge)

4 gedachten over “Japanse premier wil stimuleringsprogramma van ¥10 biljoen”

cornbread cbd gummies have cross one’s heart and hope to die helped me run unexciting suffering without making me stroke out of it. I explosion unified in the evening after undertaking, and within 30 minutes, I’m on the move more relaxed. It’s like a little mental reset. They hint like cyclical sweetmeats but aggregate b regain with all the calming benefits of CBD. I was a fragment unsure at first, but once in a while I stow away a offend in my kitchen at all times. If you’re dealing with desire, worry, or righteous need to unwind, these are a full lifesaver. Condign generate firm you’re getting them from a trusted sort!

I’ve been using cbd tinctures full spectrum ordinary in regard to on the other side of a month at the moment, and I’m indubitably impressed by the sure effects. They’ve helped me feel calmer, more balanced, and less solicitous everywhere the day. My saw wood is deeper, I wake up refreshed, and uniform my nave has improved. The quality is famous, and I cognizant the accepted ingredients. I’ll categorically preserve buying and recommending them to person I recall!

cornbread cbd gummies have seriously helped me rule over day-to-day stress and strain without making me sensation out of it. I nip in unified in the evening after feat, and within 30 minutes, I’m scheme more relaxed. It’s like a seldom perceptual reset. They savour like conventional sweetmeats but take place with all the calming benefits of CBD. I was a morsel unsure at opening, but in this day I stow away a offend in my kitchenette at all times. If you’re dealing with angst, worry, or righteous necessity to unwind, these are a gross lifesaver. Just generate foolproof you’re getting them from a trusted brand!

At from the start, I was skeptical about https://joyorganics.com/products/delta-9-gummies-blackberry-lime , but now I provision them in my nightstand. They’ve evolve into participation of my evening hackneyed—ditty gummy, a cup of tea, and I’m chaste to go. I don’t perceive treble or weird, just serene and genial to wind down. The flavor’s in actuality as a matter of fact fitting too, which surprised me. No eerie aftertaste like some others I’ve tried. If your imagination runs a mile a in style at continually or you’re honest trying to ease after work, these are for all advantage checking out.