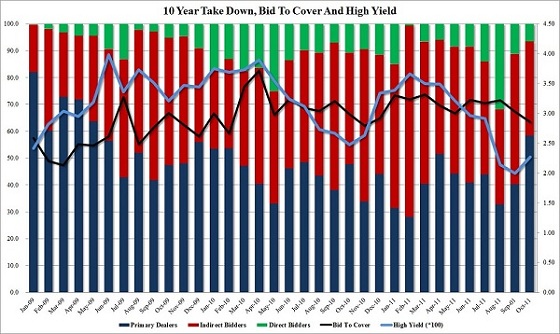

Centrale banken zijn minder enthousiast geworden over de Amerikaanse staatsobligaties, zo blijkt uit de data (PDF) die zijn vrijgegeven van de laatste veiling van $21 miljard aan 10-jaars staatsleningen. Een lange tijd waren centrale banken, in onderstaande grafiek zijn ondergebracht in de categorie 'Indirect Bidders', gezamenlijk verantwoordelijk voor een groot gedeelte van alle nieuw uitgegeven staatsobligaties. Hierdoor kon de VS goedkoop blijven lenen en bleef de lange termijnrente laag. Op de laatste veiling bleek deze categorie van Indirect Bidders, aangegeven met de rode balkjes, slechts 35% van alle nieuwe obligaties te hebben gekocht, het laagste percentage sinds februari 2010. Ook de directe kopers lieten het afweten, zij schreven zich in voor 6,4% van de nieuw uit te geven obligaties. Ter vergelijking: het gemiddelde over de langere termijn ligt op 10,7%.

Toen de Federal Reserve op 21 september 'Operation Twist' aangekondigde zakte de rente op de 10-jaars leningen naar een dieptepunt van 1,72% (zie US Treasury website). Door het inruilen van kortlopende voor langlopende staatsobligaties wist Beanke de rente, die al onder de 2% gekropen was, dus nog wat verder omlaag te brengen. Het effect van deze interventie was slechts van korte duur, want inmiddels staat de rente voor diezelfde 10-jaars obligaties alweer op 2,18%. Blijkbaar zagen de centrale banken de interventie van de Federal Reserve als een mooie gelegenheid om de aankopen van staatsobligaties wat af te bouwen.

Klik hier voor grotere versie

Als de rente nog iets verder blijft stijgen zal het de trendlijn doorbreken, waaa het volgende doel van 2,5% voor het 10-jaars staatspapier in zicht komt. Beanke heeft beleggers ervan heeft verzekerd dat de rente door 'Operation Twist' laag zou blijven, maar door een stijgende rente op de staatsobligaties kan alsnog de deur naar QE3 worden geopend. Bij de laatste bijeenkomst van de FED werd de optie van verdere monetaire verruiming in elk geval niet uitgesloten (Bloomberg).

De uitgifte van de $21 miljard aan nieuwe 10-jaars obligaties werd gered door de zogeheten 'Primary Dealers', in de grafiek weergegeven in het blauw. Dit zijn banken en investeringsfondsen, die de staatsobligaties nog altijd zien als een zeer liquide en veilige belegging. Wat de matige belangstelling voor deze obligatieuitgifte verklaard is niet te zeggen. Factoren die zeker een rol spelen zijn de inflatieverwachtingen en de toekomstverwachtingen voor de aandelenkoersen. Een hoge inflatie maakt vastrenderende waardes zoals obligaties minder aantrekkelijk, terwijl aandelen wel enige compensatie bieden voor een stijgende inflatie.

De afgelopen maanden kwam het zelden voor dat obligaties en aandelen tegelijk in dezelfde richting bewogen. Op de dagen dat aandelen flink stegen werden obligaties in de verkoop gedaan, maar het kwam vaker voor dat obligatiemarkten stegen (en de rentes dus omlaag gingen) en de aandelen verlies leden. Dit maakt duidelijk dat er niet genoeg liquiditeit in de markt is om zowel obligaties als aandelen tegelijkertijd omhoog te doen bewegen. De recente stijging van de rente op staatsobligaties (46 basispunten in drie weken) wordt overschaduwd door de aandelenkoersen, die zich de laatste dagen enigszins lijken te herstellen. Welke markt de toekomstige ontwikkelingen het beste heeft ingeprijsd kunnen we nog niet beoordelen, maar de geschiedenis heeft uitgewezen dat de obligatiemarkten het vaakst hun gelijk krijgen op het moment dat de aandelenkoersen een ander toekomstplaatje voorspellen.

US Treasury

{kind=link}