In het afgelopen decennium heeft China zich ontwikkeld tot een industriële grootmacht, getuige de vele producten waarop 'Made in China' staat. De export van goederen groeide als gevolg van de lage loonkosten als kool, waardoor het land jarenlang een aanzienlijk overschot op haar handelsbalans had. Vooral Amerika nam gretig Chinese producten af, die werden afgerekend in Amerikaanse dollars. Door de koppeling van de Chinese yuan aan de dollar moesten al deze dollars bij de centrale bank worden omgewisseld voor lokale valuta en werden de dollars direct weer geïnvesteerd in één van de meest liquide reserves: Amerikaanse staatsobligaties. De Chinezen hebben via deze weg meer dan $1.000 miljard aan de Amerikaanse overheid uitgeleend, waarmee ze één van de grootste houders zijn van Amerikaanse staatsschuld. Amerika verzamelt op deze manier al jarenlang spullen, terwijl China op diezelfde wijze jarenlang beloftes (in de vorm van dollars en staatsobligaties) heeft ontvangen van de VS. Deze beloftes ruil China graag in voor tastbare bezittingen, nu de Amerikaanse dollar steeds zwakker wordt.

Van overschot naar tekort

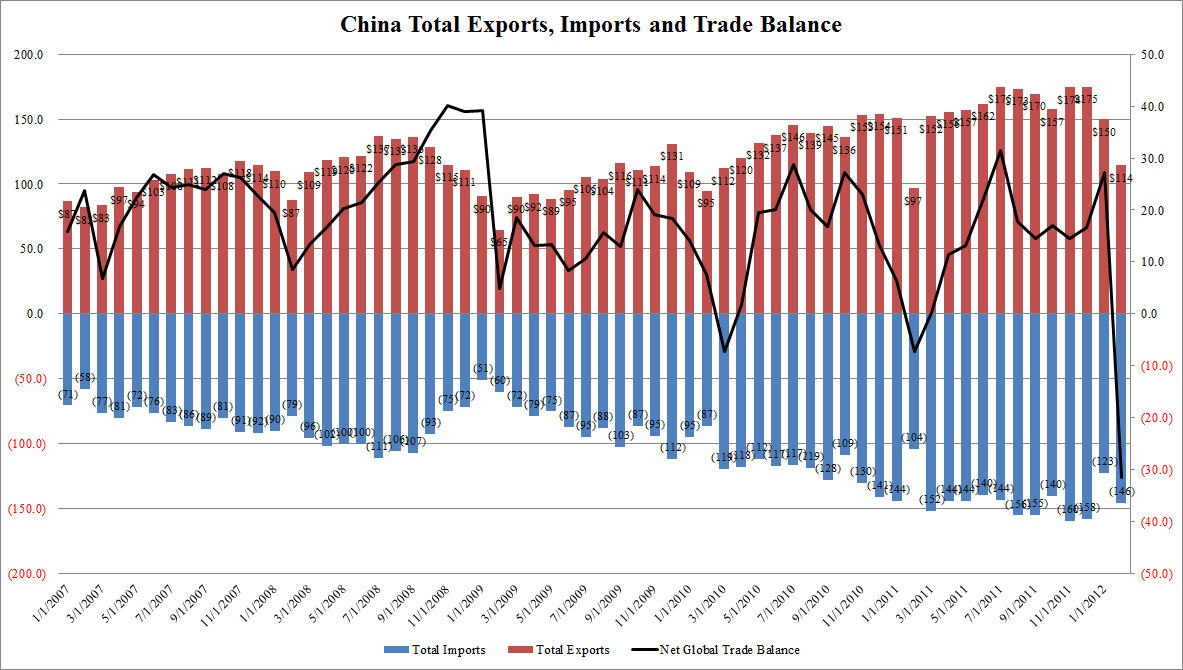

Het overschot op de Chinese handelsbalans hield zelfs stand na de uitbraak van de grote crisis in 2008, want samen met de export daalde ook de import. Daar is nu verandering in gekomen, zoals onderstaande grafieken laten zien. De export zakte traditioneel in februari, maar tegelijkertijd nam de import niet terug. Integendeel, die steeg met 19% ten opzichte van een maand eerder en zelfs met 40% ten opzichte van dezelfde maand vorig jaar, tot een niveau van $146 miljard. Het resultaat: een tekort op de handelsbalans van China dat voor het laatst in 1989 in deze omvang bereikt werd.

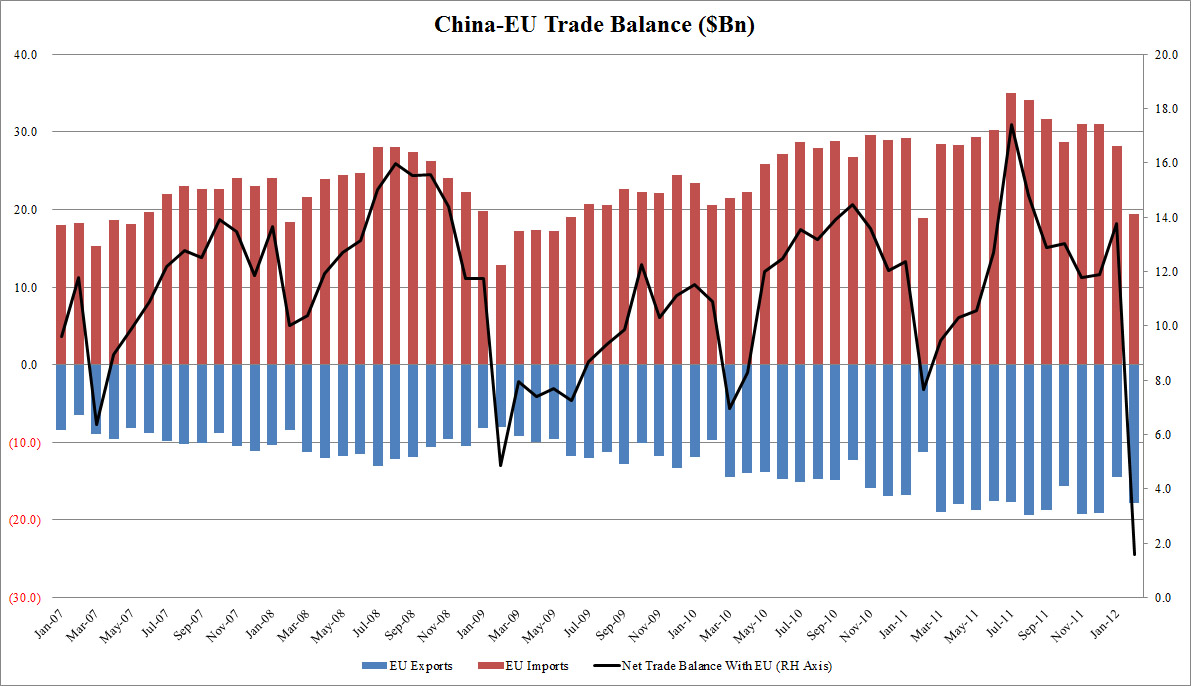

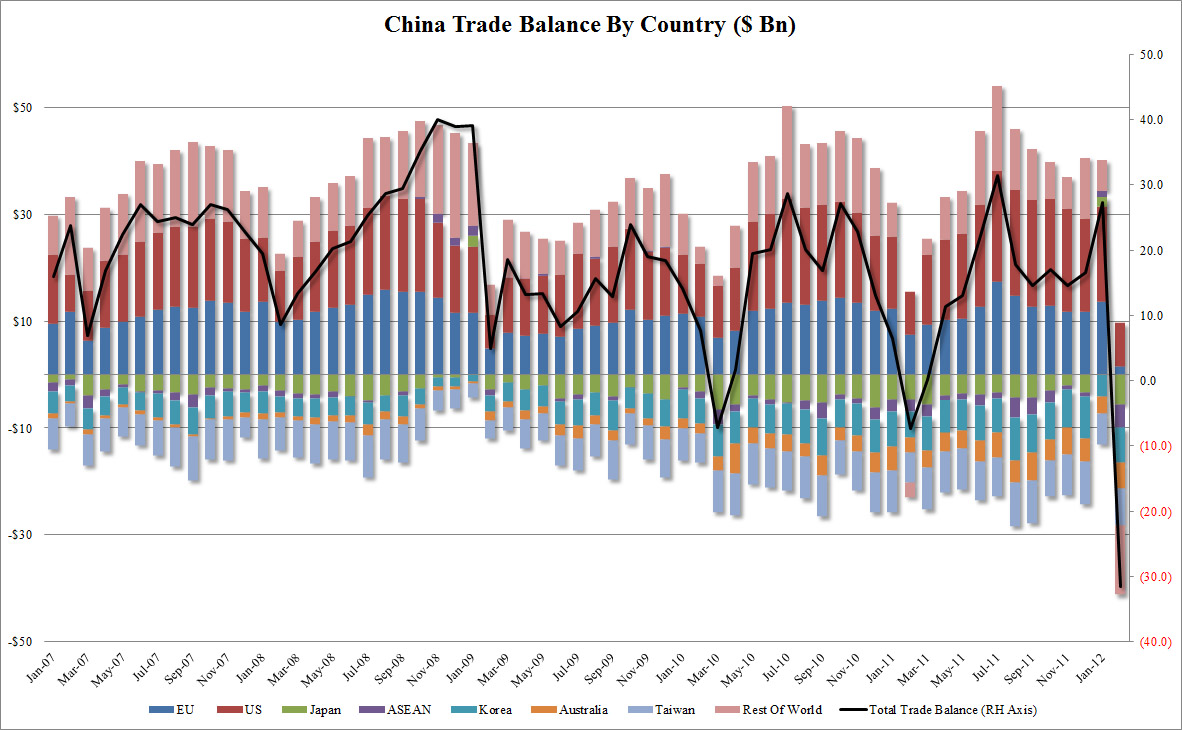

Tegenover tekorten op de handelsbalans in China, de VS, Australië en Japan staat een groeiend overschot op de handelsbalans van de Eurozone. Onderstaande grafiek illustreert hoe Europa (met name Duitsland) op dit moment profiteert van de situatie, want de werkloosheid in Duitsland is op dit moment nog relatief laag doordat de industrie zoveel kan exporteren.

China rapporteert grote omslag van overschot naar tekort op de handelsbalans (Bron: Zero Hedge)

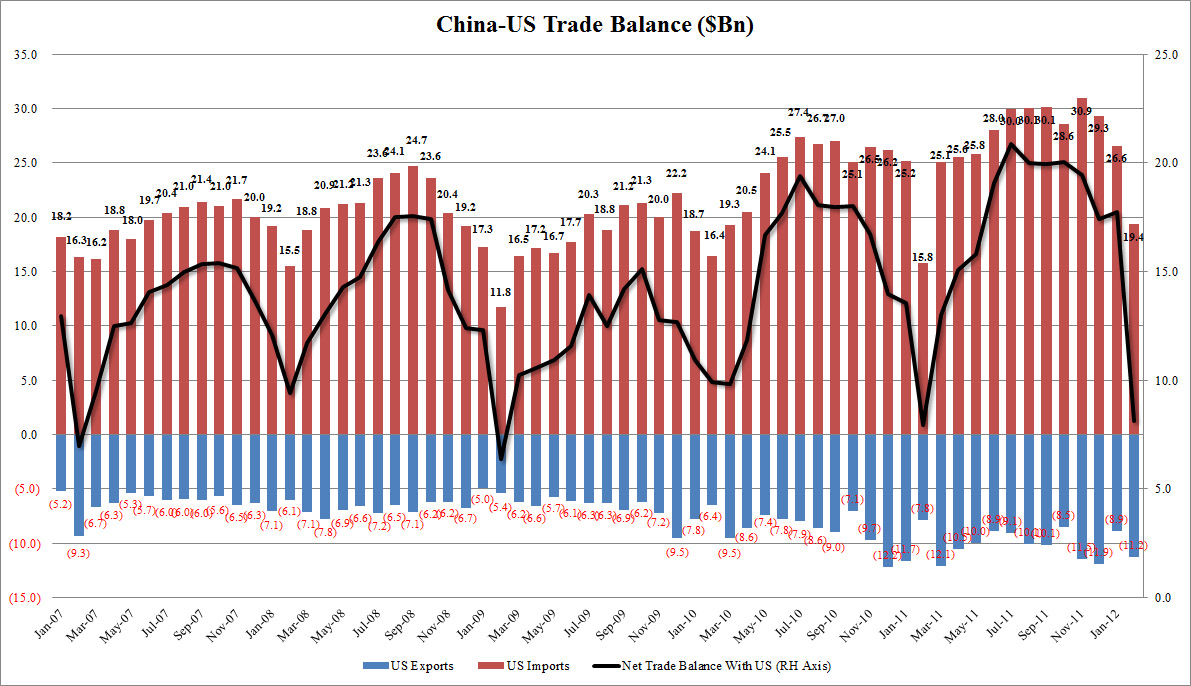

Overschot handelsbalans door handel met Amerika slinkt (Bron: Zero Hedge)

China heeft bijna geen overschot meer op de handelsbalans met Europa (Bron: Zero Hedge)

China schroeft import goederen op, terwijl export terugloopt (Bron: Zero Hedge)

Europese handelsbalans laat overschot zien, met name door sterke Duitse industriële sector

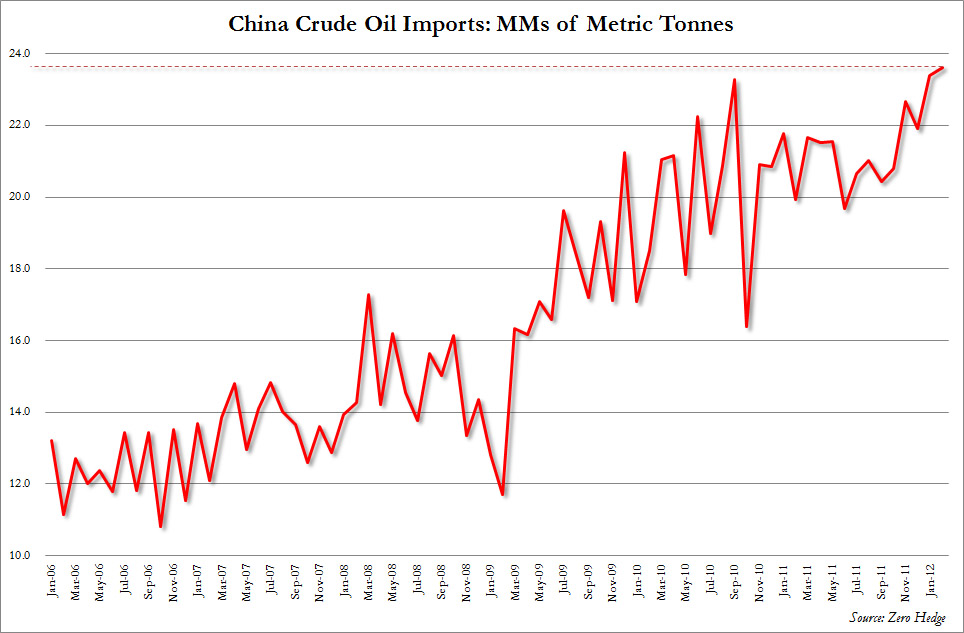

Import van olie stijgt

Tegelijkertijd nam de import van olie in China sterk toe (zie onderstaande afbeelding), namelijk met ruim 7% in twee maanden tijd. De stijgende import van olie (de laatste maand ongeveer 170 miljoen vaten) lijkt het tekort op de handelsbalans voor een deel te verklaren. De extra olie die China importeert wordt opgeslagen in noodreserves in Lanzhou, zoals Bloomberg eerder deze week bekend maakte. Mogelijk anticipeert China daarmee alvast op een verdere escalatie van de situatie in Iran, die de olieprijs al flink hoger heeft gezet. De Amerikaanse regering geeft graag de speculanten de schuld van een stijgende olieprijs, maar ondertussen is het China die stelselmatig de import van olie heeft opgeschroefd en daarmee de prijzen ook opdrijft. Maar heeft de import van meer ruwe olie door China alleen een geopolitieke reden, of zijn er ook andere factoren die meespelen?

Oliereserves als alteatief voor goud?

Een andere ontwikkeling die we hier ook bij kunnen betrekken is de verkoop van Amerikaanse staatsobligaties door China (zie tweede onderstaande grafiek). Van november op december kromp deze portefeuille in omvang van $1.254,5 naar $1.151,9 miljard, een daling die met meer dan 8% aanzienlijk genoemd kan worden. China ruilt dus een gedeelte van haar Amerikaanse staatsobligaties in voor olie, die de Chinese industrie op dit moment nog niet nodig heeft (omdat de olie zoals gezegd wordt opgeslagen als strategische reserve). Koopt China dan olie om zich te beschermen tegen de geldontwaarding?

Net als goud kan ook olie een rol vervullen als strategische reserve, want het is waardevol, schaars en bederft niet. Ten opzichte van goud heeft olie als voordeel dat de markt veel groter en minder transparant is, want aan een hogere olieprijs kunnen veel meer oorzaken ten grondslag liggen dan aan een stijgende goudprijs. Het massaal aankopen van olie valt minder op dan de aankoop van goud en kan vrijwel onopgemerkt plaatsvinden als de stijging van de olieprijs wordt toegeschreven aan 'speculanten' of de sancties tegen en de vermeende nucleaire dreiging van Iran.

China schroeft import olie op, om het vervolgens op te slaan als strategische reserve (Bron: Zero Hedge)

China verkocht eind vorig jaar meer dan 8% van haar Amerikaanse staatsobligaties (Bron: Zero Hedge)