Op Azizonomics verscheen een nieuw artikel waarin de omvang van de 'papieren' goudmarkt wordt vergeleken met de fysieke goudmarkt. Op basis van data van het World Gold Council werden de volgende grafieken opgebouwd, die laten zien hoeveel vermogen beleggers hebben verhandeld in de verschillende goud-ETF's en in fysiek goud (baren en munten). Van 2008 naar 2009 was er een grote instroom van vermogen richting de goud-ETF's, maar bleef de handel in fysiek goud in omvang vrijwel gelijk. Azizonomics legt het als volgt uit: [dikgedrukt is nadruk redactie]

A whole swathe of those were from people wanting to invest in exchange traded funds (ETFs). I always and without exception slammed the notion of a gold ETF as being outstandingly awful, and solely for investors who didn’t really understand the mode case for gold — those who believed that gold was a “commodity” with the potential to “do well” in the coming years. People who wanted to push dollars in, and get more dollars out some years later.

Veel beleggers stapten dus in omdat ze de verwachting koesterden dat de goudprijs zou gaan stijgen, maar waren alleen uit op het maken van koersrendement. Deze beleggers verdiepten zich hoogstwaarschijnlijk niet in de bijzondere eigenschappen van goud in ons financiële stelsel, maar beschouwden het vooral als zomaar een grondstof die het in de komende jaren goed zou doen. Deze beleggers stapten in met het doel om een koerswinst te maken en dat te verzilveren in euro's, dollars, etc.

Van ETF naar fysiek goud

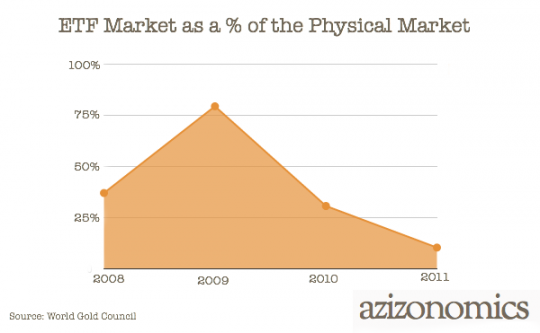

In 2009 begon een verschuiving plaats te vinden in de markt. Van 2009 tot en met 2011 halveerde de handel in de goud-ETF's, terwijl de bedragen die verhandeld werden in fysiek goud juist enorm stegen en ongeveer drie keer over de kop gingen. Beleggers stapten blijkbaar steeds vaker over van goud-ETF's naar fysiek goud, als gevolg van de bewustwording van het tegenpartij risico in de goud-ETF's. Was de handel in goud-ETF's in 2009 nog vrij groot ten opzichte van de fysieke goudmarkt (~80%), in de jaren daaa zakte dit percentage flink weg. In 2011 waren de goud-ETF's nog maar ongeveer 1/10 van het volume dat in de fysieke goudmarkt verhandeld werd.

In het artikel op Azizonomics wordt de nadruk gelegd op een belangrijke verschuiving die gaande is in de goudmarkt, de verschuiving van goudbeleggingen in de vorm van contracten en beloftes naar belegging in het metaal zelf. Steeds meer beleggers komen tot de ontdekking dat goud bescherming biedt tegen valuta en dat het daarom een alteatief is voor deze valuta. Het is boven alles een spaarmiddel, dat juist aantrekkelijk is door de intrinsieke waarde die goud heeft. Anders dan een goud-ETF kent fysiek goud in de hand geen afhankelijkheid van de prestaties van een tegenpartij, een verschil dat steeds meer gewaardeerd zal worden in deze valutacrisis. Als voorbeeld noemen we het faillisement van MF Global, een grote Amerikaanse broker die transacties uitvoerde voor haar klanten. Toen dit bedrijf door ongedekte speculatie op eigen rekening ten onder ging verdwenen ook spaargelden en fysiek goud en zilver van klanten dat beheerd werd door MF Global.

De omvang van de 'papieren' goudmarkt ten opzichte van de fysieke goudmarkt is sinds 2009 gekrompen

Het artikel op Azizonomics maakt duidelijk dat de waarde van een belofte zo goed is als de persoon of instantie die de belofte maakt. De waarde van valuta wordt gegarandeerd door overheden en centrale banken, maar ook die kunnen hun geloofwaardigheid en kredietwaardigheid verliezen. Steeds meer beleggers, maar ook centrale banken, beseffen dat goud de ultieme bescherming is tegen valuta, anders dan een belegging die in een korte tijd koersrendement moet geven in euro's, dollars of andere valuta. Zhang Jianhua van de People's Bank of China vatte het al eens goed samen. Die verklaarde tegenover Forbes het volgende: ''No asset is safe now. The only choice to hedge risks is to hold hard currency — gold.''