In dollars zakte de goudprijs van $1.470,29 naar $1.448,53 per troy ounce (-1,48%) en zakte de zilverprijs van $24,12 naar $23,88 per troy ounce (-0,1%). De dollar is de afgelopen week weer wat sterker geworden ten opzichte van andere valuta. De US dollar index, die de waarde van de Amerikaanse munt afzet tegen een mandje van andere valuta, bereikte afgelopen vrijdag zelfs het hoogste punt in tien maanden tijd. De dollarindex staat op het moment van schrijven op 83,10.

De goudprijs staat vandaag de dag ongeveer €250 per troy ounce lager dan een half jaar geleden (-18,3%). De zilverprijs is in de afgelopen zes maanden veel verder weggezakt, van ongeveer €820 naar €590 per kilo (-28%). Het bewijst dat ook de prijzen van goud en zilver niet eeuwig kunnen blijven stijgen en dat er ook risico’s verbonden zijn aan het beleggen in edelmetalen. Toch is het opmerkelijk dat de prijzen zo lang blijven dalen, want het monetaire beleid van centrale banken is niet bepaald beter geworden. De Federal Reserve blijft maandelijks $85 miljard aan schuldpapier van de markt halen, de Bank of Japan heeft haar eigen stimuleringsprogramma opgestart en de ECB overweegt meer risicovol onderpand van banken over te nemen.

Goudprijs in € per troy ounce (Bron: Goudstandaard)

Zilverprijs in € per kilo (Bron: Goudstandaard)

China en India blijven goud kopen

De fundamentals om fysiek goud te bezitten zijn nog steeds aanwezig. Banken hanteren een soepel monetair beleid en zijn bereid de waarde van de munt op te offeren om de schuldenlasten op publiek en privaat niveau te verlichten. We zien dat landen als China en India nog steeds massaal goud importeren. De verwachting is dat ze dit jaar meer goud zullen invoeren dan vorig jaar.

Zilver

Voor zilver liggen de fundamentals anders. De wereldwijde mijnproductie steeg het afgelopen jaar naar 787 miljoen troy ounce en het aanbod uit recycling was 253,9 miljoen troy ounce. Ondertussen zakt de industriële vraag al voor het derde jaar op rij, tot 465,9 miljoen troy ounce in 2012. De relatief zwakke industriële vraag naar zilver is voor een deel te verklaren door het zwakke herstel van de economie. Daardoor is er minder vraag naar producten waarin het grijze edelmetaal verwerkt wordt. In India zakte de vraag naar beleggingszilver het afgelopen jaar met 80%, een teken dat meer beleggers beginnen te twijfelen aan het potentieel van zilver op de korte termijn.

Van ‘unallocated’ naar ‘allocated’

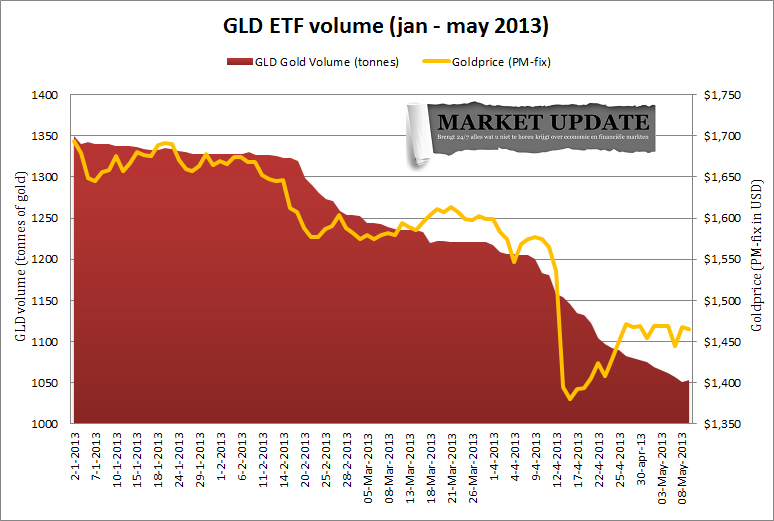

Het GLD fonds blijkt een belangrijke bron te zijn voor fysiek metaal. Grote bullion banks kopen de aandelen waar beleggers van af willen en kunnen deze aandelen met 100.000 stuks tegelijk inwisselen voor fysieke goudbaren. Het vermoeden bestaat dat deze goudbaren hun weg vinden naar de Aziatische markt, waar de vraag veel groter is dan het aanbod. In de goudmarkt zien we een trend van claims op goud richting fysiek bezit van goud. Dat proces is al enige tijd aan de gang en blijkt onder andere uit de snelheid waarmee het GLD fonds leegloopt. Een aantal weken geleden zagen we de COMEX goudvoorraad van JP Morgan ook al leeglopen. Steeds meer goud dat eerst als onderpand diende voor verschillende claimbewijzen wordt opgevraagd door vermogende partijen die het metaal fysiek willen bezitten.

Het is nog te vroeg om te spreken van een ontkoppeling tussen de papieren prijs (claim op goud) en fysiek goud (bezit van goud). Analist Bron Suchecki van de Perth Mint heeft hier een analyse op losgelaten naar en ook Marketupdate heeft er onderzoek naar gedaan. Dat doet overigens weinig af aan het vooruitzicht voor de lange termijn, want er komt een moment waarop zal blijken dat niet alle claims op goud inwisselbaar zijn voor fysiek goud. Althans, niet voor de prijs waarop de claims op goud verhandeld worden.

Alleen dit jaar kwam er al 300 ton fysiek goud vrij uit het GLD